Passer au contenu

Passer au contenu

Dans un paysage réglementaire qui évolue, mettre fin à un contrat d’assurance auto peut sembler simple, mais recèle des nuances essentielles à maîtriser pour résilier sans frais. Ce dossier pratique éclaire les différents chemins possibles : résiliation à l’échéance, recours aux dispositions favorables de la législation récente, cas de force majeure, ou démarches administratives en cas de changement de situation. Grâce à des exemples concrets, des modèles de courrier et des repères temporels, il devient possible d’organiser une transition sereine vers une nouvelle couverture ou de clore un contrat sans surprise financière. Le fil conducteur présente une conductrice fictive, Claire, dont les déplacements professionnels et la recherche d’une offre plus transparente permettront d’illustrer chaque étape.

En bref :

- Résiliation à l’échéance : respecter la durée contractuelle et les délais pour éviter tout frais résiliation assurance.

- Loi assurance auto 2026 : dispositions permettant désormais de résilier sans justificatif après un an, sous conditions.

- Procédure résiliation : envoi recommandé, notification par l’assureur ou recours au nouveau souscripteur pour résiliation facilitée.

- Modèle lettre résiliation : formules types à adapter selon motif (vente, changement d’adresse, arrêt du véhicule).

- Comparaison : utiliser des comparateurs et guides pour trouver une assurance auto sans engagement et éviter les doublons.

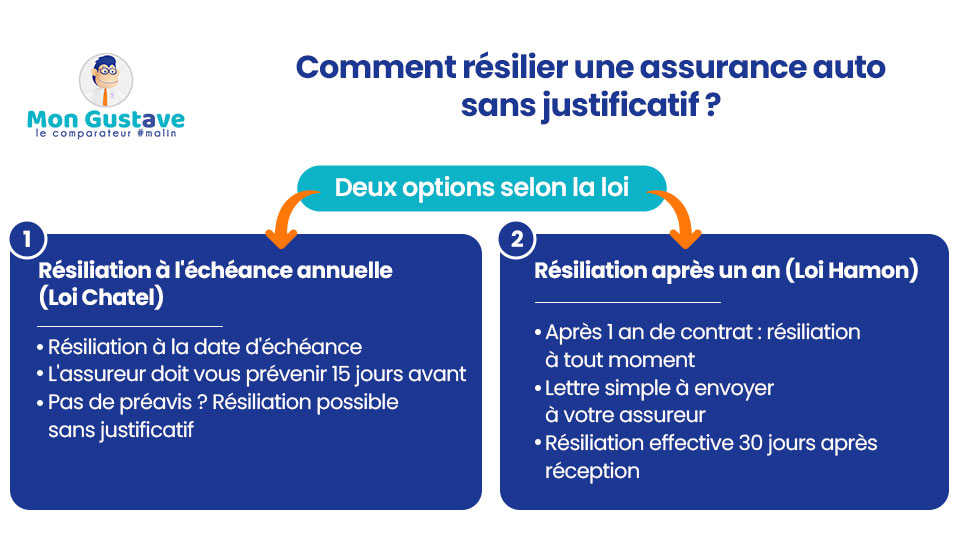

Résiliation à l’échéance : modalité classique et procédure résiliation claire

La première voie, la plus simple sur le papier, reste la résiliation à l’échéance annuelle. Chaque contrat détaille sa durée contrat assurance auto et les délais de préavis applicables. Généralement, l’assuré doit prévenir son assureur avant la date anniversaire du contrat, souvent deux mois à l’avance, sauf clause spécifique différente. Claire, conductrice active, vérifie chaque année la date indiquée sur son avis d’échéance pour planifier la recherche d’offres alternatives.

La procédure type comprend plusieurs étapes bien identifiées. D’abord, consulter les conditions générales du contrat pour connaître le délai de préavis exact. Ensuite, préparer la notification de résiliation : lettre recommandée avec accusé de réception, ou envoi électronique si l’assureur le permet. Enfin, conserver preuve de l’envoi et de la réception pour se prémunir d’éventuels litiges. En 2026, la formalité reste fortement recommandée par écrit, même si certains assureurs acceptent désormais des résiliations via leur espace client en ligne.

Exemples pratiques et erreurs fréquentes

Illustration : Claire reçoit son avis d’échéance le 10 mai pour un contrat courant jusqu’au 1er juillet. Elle dispose, en pratique, du délai précisé dans ses conditions générales (souvent 2 mois). En envoyant sa notification le 11 mai, elle s’expose à un refus pour notification hors délai. L’astuce consiste à fixer un rappel deux mois avant la date anniversaire et à anticiper la recherche d’un contrat de remplacement pour éviter la résiliation tardive.

Erreur fréquente : confondre date d’envoi et date de prise d’effet. Une lettre envoyée tardivement n’empêche pas la reconduction tacite du contrat. Il est recommandé de privilégier l’accusé de réception postal ou la preuve de réception électronique, qui fera foi en cas de contestation. Un point clé : si l’assureur a modifié unilatéralement les conditions et que la nouvelle offre est refusée par l’assuré, la loi impose parfois un droit de résiliation dans un délai déterminé après notification de la modification.

Conclusion de section : maîtriser le calendrier et les preuves d’envoi permet une résiliation facile assurance sans frais ni surprises.

La loi assurance auto 2026 et la résiliation sans justificatif : comprendre la portée

Depuis l’évolution des règles encadrant les assurances, la possibilité de résilier sans justificatif après une période d’engagement est devenue une réalité. La jurisprudence et les textes récents ont clarifié que, au-delà d’un an d’engagement, le souscripteur peut souvent demander la fin du contrat sans motif, en respectant la procédure résiliation prévue. Ce mécanisme rapproche le marché de l’assurance du modèle de la consommation moderne, mettant l’accent sur la liberté de choix.

La mise en œuvre effective demande toutefois quelques précautions. L’assuré doit vérifier l’ancienneté du contrat et l’absence de clause particulière limitant ce droit. En outre, certaines situations, comme un contrat lié à un leasing ou une garantie spécifique exigée par un tiers, peuvent restreindre la possibilité de partir sans justificatif. Plusieurs guides pratiques en ligne détaillent ces nuances et proposent des modèles de lettre adaptés à la demande de résiliation.

Application concrète et références utiles

Illustration : Claire, après 14 mois sur une offre, souhaite changer pour une formule plus adaptée à ses déplacements réduits. Elle prépare une demande de résiliation sans motif et s’appuie sur les informations officielles disponibles sur les services publics pour valider sa démarche. Des comparateurs spécialisés proposent aussi des conseils pour anticiper les délais et choisir une offre qui permet de résilier sans frais ultérieurement.

Ressources complémentaires : plusieurs sites indépendants expliquent la marche à suivre et fournissent des lettres types. Par exemple, un guide synthétique aide à comprendre les cas particuliers et les démarches à entreprendre pour faire jouer ce droit à la résiliation, en évitant les pièges des contrats trop verbeux. Pour se repérer rapidement, il est recommandé de consulter à la fois le texte officiel et des articles explicatifs d’experts du secteur.

Liste de vérification avant d’envoyer une demande de résiliation sans justificatif :

- Vérifier la durée contrat assurance auto et la date d’anniversaire.

- Consulter les clauses spéciales (leasing, garanties exigées par un tiers).

- Prendre connaissance des modalités de notification acceptées par l’assureur.

- Comparer les offres pour éviter une interruption de couverture.

- Conserver une copie de toute correspondance et preuve de réception.

Clôture : le droit de résilier sans justificatif est un levier puissant pour le consommateur averti, à condition de respecter la procédure et d’anticiper la transition.

Cas de résiliation pour motif légitime : vente du véhicule, stop de conduite et autres situations

Outre la résiliation libre après un an, des motifs légitimes permettent de mettre un terme au contrat sans frais et parfois sans délai. La vente du véhicule, l’immobilisation définitive, le vol ou la mise en circulation dans un autre pays font partie des cas fréquemment admis. Ces motifs exigent généralement la fourniture d’un justificatif — acte de vente, certificat de cession, attestation de mise hors circulation — pour déclencher la résiliation.

Exemple concret : Claire vend sa voiture et relève l’obligation de fournir le certificat de cession à son assureur. Dès communication du document, l’assureur doit procéder à la clôture du contrat et, selon le solde de la période payée d’avance, procéder à un remboursement au prorata temporis, sans imputer de pénalité. Il est conseillé de bien préciser, dans la lettre, la date effective de transfert de propriété pour éviter toute ambiguïté.

Procédure et preuves à fournir

Procédure type : notifier l’assureur avec le motif, joindre le justificatif et demander la date de résiliation effective. Pour la vente, le contrat cesse normalement le jour du transfert de propriété. Pour un arrêt permanent de la circulation, un document officiel attestant de l’immobilisation suffit. Certains assureurs proposent des formulaires en ligne simplifiant l’échange.

Attention aux cas légèrement plus complexes : la cessation d’usage liée à un départ à l’étranger, ou la revente à l’étranger, nécessitent souvent des documents officiels traduits ou une preuve de sortie du territoire. En cas de vol, la déclaration à la police s’associe à la demande d’annulation. Ces démarches requièrent une coordination entre assureur, autorités et vendeur/acheteur selon les situations.

Clôture : fournir des justificatifs clairs et suivre la procédure permet une résiliation facile assurance sans frais et un remboursement prorata si applicable.

Modèle lettre résiliation et conseils pour une démarche sans erreur

Une lettre bien rédigée accélère la procédure résiliation. Un modèle simple comprend : identification du contrat (numéro), motif de résiliation, date souhaitée de fin, pièces jointes et demande de confirmation écrite. La clarté est essentielle pour éviter les demandes d’informations complémentaires qui retardent la clôture. Des ressources en ligne proposent des modèles prêts à l’emploi et adaptables à chaque motif.

Exemple de structure pratique :

| Élément | Contenu conseillé |

|---|---|

| En-tête | Nom, adresse, numéro de contrat, coordonnées |

| Objet | Demande de résiliation du contrat d’assurance auto |

| Corps | Motif, date effective, pièces jointes |

| Formule finale | Demande de confirmation écrite et signature |

Conseils pratiques : préférer l’envoi recommandé pour les cas litigieux, conserver des copies numériques et demander l’accusé de réception électronique lorsque l’assureur le propose. Il est également judicieux d’anticiper l’effet sur le profil de risque : une résiliation non motivée, suivie d’un long intervalle sans assurance, peut compliquer une réadhésion ultérieure. Pour faciliter la transition, plusieurs services proposent d’envoyer la lettre à la place de l’assuré et de se charger des démarches administratives.

Ressources et modèles : pour accéder à des modèles de courrier et des explications pas à pas, des plateformes spécialisées publient des fiches pratiques. Par exemple, des comparateurs et guides détaillent les formulations à privilégier selon le motif afin d’éviter toute ambigüité et d’assurer une prise en compte rapide par l’assureur. Pour des modèles adaptés et des explications sur la résiliation sans justificatif après un an, consulter des ressources spécialisées peut faire gagner du temps.

Clôture : une lettre complète, accompagnée des justificatifs requis, est l’outil principal pour obtenir une résiliation rapide et sans coûts imprévus.

Comparer, changer d’assureur et éviter les frais résiliation assurance

Le passage à un nouvel assureur doit être préparé pour éviter toute interruption de couverture. Il est recommandé d’établir une comparaison détaillée des offres en tenant compte non seulement du prix mais aussi des franchises, des garanties et des options. Des comparateurs en ligne permettent de filtrer les offres selon le profil conducteur, le kilométrage et les besoins spécifiques. Dans le processus, l’objectif reste de résilier sans frais tout en améliorant la qualité de la protection.

Illustration : Claire utilise un comparateur pour trouver une assurance auto sans engagement, compare plusieurs devis, puis choisit une offre incluant une assistance mieux adaptée à ses trajets professionnels. L’assureur choisi se charge parfois de la résiliation du précédent contrat, en particulier lorsqu’un transfert est initié via une souscription couplée. Cette prise en charge évite les démarches fastidieuses et réduit le risque d’erreur dans la procédure résiliation.

Ressources complémentaires : pour approfondir, consulter des guides et retours d’expérience permet de comprendre les pièges fréquents. Par exemple, des articles détaillent comment résilier une assurance auto sans frais cachés et listent les étapes à suivre pour un transfert sécurisé. De plus, des plateformes publiques et d’information expliquent les droits des assurés et fournissent des modèles pratiques.

Liens utiles et pratiques :

- Guide pratique pour éviter les frais et comprendre les conditions : résiliation assurance auto sans frais.

- Explications officielles et droits des assurés : démarches administratives et droits.

- Comparateur et conseils pour résilier sans justificatif : comparateurs et modèles de lettre.

- Analyse récente des pratiques en 2026 et nouvelles clauses : guide détaillé sur la résiliation 2026.

Conseils finaux avant le changement : vérifier la date d’effet du nouveau contrat pour qu’elle coïncide avec la date de résiliation, demander confirmation écrite de la clôture du contrat antérieur, et conserver toutes les communications. En cas de refus de résiliation ou de frais contestés, des recours existent auprès des médiateurs et organismes de protection des consommateurs, avec des procédures documentées pour obtenir réparation.

Clôture : une comparaison rigoureuse et une approche structurée du changement d’assureur garantissent une transition sans coûts cachés et une couverture continue.

Comment résilier son assurance auto en toute simplicité